產經情勢

盤點產經情勢所有文章

盤點產經情勢所有文章

2025Q2臺北產經動態(與去年同期相較)

臺北產經資訊網 編製

工商登記家數年增1.03%,資本額年增3.95%

在公司行號登記家數方面,截至2025年6月全國公司行號登記現有家數為179萬2,309家,其中設立於臺北市之公司登記現有家數為18萬1,864家,商業登記現有家數為6萬2,049家,總計公司行號現有家數24萬3,913家,年增1.03%,臺北市工商登記整體呈現穩健成長。在產業結構方面,以「批發及零售業」最多(占比22.53%),其次為「專業、科學及技術服務業」(占比14.92%)、「製造業」(占比11.96%),顯示經濟基盤穩固,整體產業結構呈現服務導向、知識密集的特徵。

在工廠登記方面,臺北市現有工廠登記家數為893家,登記廠地面積44.9公頃,皆較去年同期減少。主要產業以電腦、電子產品及光學製品製造業、金屬製品製造業及食品製造業為主,合計占比約39.64%。在區域分布上,集中於內湖區及南港區,合計占比達68.87%,顯示臺北市工廠仍以電子資訊與金屬加工為主力,食品製造則反映出生活消費需求支撐,其餘產業分布零散,代表臺北市製造業規模小且多元,而製造業分布空間高度集中特定區域。

觀察2025年第2季臺北市工商家數之異動情形,公司新設家數為2,644家,撤銷家數為1,574家,淨增加 1,070 家,增幅最高,顯示臺北市仍具備吸引創業與投資的條件。商業方面,新設家數為1,140家,歇業家數為1,096家,淨增加44家,增幅有限,反映傳統商業市場競爭激烈,消費需求轉向多元化與線上。工廠登記新設家數為9家,歇業家數為7家,淨增加2家,顯示在製造業規模持續萎縮的背景下,仍有少數投資案推進,但整體成長力道相對薄弱。整體而言,三大類別皆呈現正成長,顯示臺北市工商活動維持一定活力。然而,不同類別之間差異明顯,公司登記增幅最為顯著,工廠則僅維持有限的正成長。

臺北市工商登記家數—2025Q2

Industry & Business Registration in Taipei City—2025Q2

單位:家數(Number)

| 時間 | 商業登記現有家數 (Number of Registered Business) |

公司登記現有家數 (Number of Registered Companies) |

|---|---|---|

| 2024 Q2 | 62,064 | 179,361 |

| 2024 Q3 | 62,049 | 180,086 |

| 2024 Q4 | 62,005 | 180,541 |

| 2025 Q1 | 62,004 | 181,023 |

| 2025 Q2 | 62,049 | 181,864 |

資料來源:臺北市商業處

Source:Taipei City Office of Commerce.

臺北市工廠登記家數及廠地面積—2025Q2

Factory Registration and Factory Area in Taipei City—2025Q2

單位:平方公頃(Hectare)

| 時間 | 工廠廠地面積 (Factory Area) |

工廠登記現有家數 (Number of Registered Factories) |

|---|---|---|

| 2024 Q2 | 46.8 | 914 |

| 2024 Q3 | 45.9 | 911 |

| 2024 Q4 | 45.6 | 892 |

| 2025 Q1 | 45.5 | 891 |

| 2025 Q2 | 44.9 | 893 |

資料來源:臺北市政府產業發展局

Source:Department of Economic Development, Taipei City Government.

在登記資本額方面,截至2025年6月,臺北市公司商業登記資本總額達15兆6,127億元,位居全國之冠,年增率達3.95%,顯示本市工商機構資金基礎雄厚,整體穩定性佳。

從產業結構來看,三級產業(服務業)資本額為11兆4,067億元(占73.06%),二級產業(工業)為3兆9,431億元(占25.26%),一級產業(農林漁牧業)為2,628億元(占1.68%)。進一步觀察細部產業,金融及保險業資本額占比高達 53.52%,不僅主導服務業,也是全市資本額最高的產業,顯示資源高度集中於金融體系,並強化臺北市的資金集中與總部經濟功能。製造業占13.47%,雖然工廠數量有限,但資本額仍居第二,代表以高技術、高附加價值領域(如電子、精密儀器、生技製藥)。電力及燃氣供應業占6.31%,能源相關產業在臺北市雖無大規模生產,但因涉及基礎設施與公共事業,其資本額集中且偏高,凸顯其在都市運作中的重要地位。整體而言,金融、製造與能源三大產業合計占臺北市總資本額達72.30%,展現出高度都市化的產業結構。

整體而言,金融、製造與能源三大產業合計占臺北市總資本額 72.30%,顯示本市經濟結構高度集中於服務業,並以金融業為核心,展現出以服務導向與總部經濟為主的高度都市化特徵。

| 業別 Industries |

資本額 Capital |

比重 Ratio(%) |

|---|---|---|

| 一級產業 Primary Industry |

新臺幣2,628.54億元 NTD 262.85 Billion |

1.68 |

| 二級產業 Secondary Industry |

新臺幣39,431.32億元 NTD 3,943.13 Billion |

25.26 |

| 三級產業 Tertuary Industry |

新臺幣114,067.27元 NTD 11,406.72 Billion |

73.06 |

| 總計 Total |

新臺幣156,127.13億元 NTD 15,612.71 Billion |

100.00 |

註:各項目加總後與總計之誤差係屬數值進位因素

資料來源:臺北市商業處

Source:Taipei City Office of Commerce.

臺北市公司商業登記資本額產業別比重—2025Q2

Total Capital of Companies and Firms Registered in Taipei City by Industry—2025Q2

從產業結構來看,截至2025年6月,臺北市的企業分布呈現以服務業為主的產業特性。其中,三級產業為186,220家(占全市比重76.35%),為主要產業類別,其次為二級產業54,674家(占全市比重22.42%),一級產業為3,019家(占全市比重1.24%)比重最小。整體呈現服務業主導、工業次之、一級產業極少的格局,反映臺北市經濟核心以知識密集型與服務導向產業為主,展現高度都市化的產業結構。

臺北市一二三級產業登記家數—2025Q2

Number of Primary , Secondary and Tertiary Industry in Taipei City—2025Q2

單位:家數(Number)

| 時間 | 三級產業 (Tertuary Industry) |

二級產業 (Secondary Industry) |

一級產業 (Primary Industry) |

|---|---|---|---|

| 2024 Q2 | 184,301 | 54,096 | 3,028 |

| 2024 Q3 | 184,882 | 54,241 | 3,012 |

| 2024 Q4 | 185,280 | 54,259 | 3,007 |

| 2025 Q1 | 185,576 | 54,440 | 3,011 |

| 2025 Q2 | 186,220 | 54,674 | 3,019 |

資料來源:臺北市商業處

Source:Taipei City Office of Commerce.

公司行號銷售額年增5.45%

2025年第2季全國公司行號實際營業家數共計168萬5,928家,銷售額為19兆7,168億元。其中,臺北市實際營業家數共計25萬3,113家,銷售額為5兆8,770億元,占全國比重約29.81%,臺北市雖僅占全國營業家數約15.01%,卻貢獻了近三成銷售額,凸顯在全國經濟中的重要地位。

從產業結構觀察,三級產業(服務業)銷售額 4 兆 7,407 億元,占全國比重 43.37%,為主要來源,涵蓋金融、專業服務、資訊與零售等高附加價值產業;二級產業(工業)銷售額 1 兆 1,305 億元,占 12.91%;一級產業(農林漁牧業)僅 58 億元,占比22.46%。整體而言,臺北市經濟高度集中於服務業,展現出金融與商業中心的聚集效應。

臺北市一二三級產業銷售額—2025Q2

Sales of Primary, Secondary and Tertiary Industry in Taipei City—2025Q2

單位:新臺幣億元(NTD 100Million)

| 時間 | 三級產業 (Tertuary Industry) |

二級產業 (Secondary Industry) |

一級產業 (Primary Industry) |

|---|---|---|---|

| 2024 Q1 | 23,028 | 5,380 | 25 |

| 2024 Q2 | 44,966 | 10,705 | 60 |

| 2024 Q3 | 24,895 | 6,046 | 51 |

| 2024 Q4 | 56,339 | 12,317 | 77 |

| 2025 Q1 | 24,402 | 5,746 | 24 |

| 2025 Q2 | 47,407 | 11,305 | 58 |

資料來源:財政部

Source:Ministry of Finance.

臺北市銷售額較去年同期增加5.45%,顯示經濟動能延續成長。反映整體經濟動能持續穩健成長。前三大產業為批發及零售業(40.09%)、金融及保險業(16.41%)與製造業(11.43%),合計占比超過6成,突顯本市經濟以總部、金融與商貿服務為核心。主要業別營收動態說明如下。

另外,營建工程業年增12.75%,反映公共與民間投資動能;出版影音與資通訊業年增7.35%,顯示數位化與雲端應用需求持續擴張。

整體而言,觀察2025年第2季臺北市銷售額維持穩健成長,受惠於 AI 與雲端投資、金融市場活絡與觀光需求回溫。展望未來,若 AI、雲端投資與內需通路擴張延續,整體營收結構可望延續擴張,但仍需關注國際貿易不確定性及金融市場波動的潛在影響。

單位:新臺幣百萬元(NTD1Million);%

| 業別 Industries |

銷售額 Amount |

比重 Ratio |

年增率 (%) |

|---|---|---|---|

| 總計 Total |

5,877,022 |

100.00 |

5.45 |

| 農、林、漁、牧業 Agriculture, Forestry, Fishing & Animal Husbandry |

5,829 | 0.10 | -2.76 |

| 礦業及土石採取業 Mining & Quarrying |

6,023 | 0.10 | 9.62 |

| 製造業 Manufacturing |

672,003 | 11.43 | 0.76 |

| 電力及燃氣供應業 Electricity & Gas Supply |

48,903 | 0.83 | 22.92 |

| 用水供應及污染整治業 Water Supply & Remediation Activities |

11,377 | 0.19 | 8.41 |

| 營建工程業 Construction |

392,153 | 6.67 | 12.75 |

| 批發及零售業 Wholesale & Retail Trade |

2,356,305 | 40.09 | 5.99 |

| 運輸及倉儲業 Transportation & Storage |

211,830 | 3.60 | 3.47 |

| 住宿及餐飲業 Accommodation & Food Services Activities |

100,098 | 1.70 | 2.36 |

| 出版、影音製作、傳播及資通訊服務業 Information & Communication |

476,821 | 8.11 | 7.35 |

| 金融及保險業 Finance & Insurance Activities |

964,422 | 16.41 | 3.90 |

| 不動產業 Real Estate Services |

210,681 | 3.58 | -5.66 |

| 專業、科學及技術服務業 Professional, Scientific & Technical Activities |

230,429 | 3.92 | 25.61 |

| 支援服務業 Support Services Activities |

128,378 | 2.18 | -8.11 |

| 公共行政及國防;強制性社會安全 Pubic Administration & Defense; Compulsory Social Security |

N/A | *** | *** |

| 教育業 Education |

4,627 | 0.08 | 3.73 |

| 醫療保健及社會工作服務業 Human Health & Social Work Activities |

2,964 | 0.05 | 8.78 |

| 藝術、娛樂及休閒服務業 Arts, Entertainment & Recreation |

20,566 | 0.35 | 16.29 |

| 其他服務業及其他 Other Services Activities |

25,929 | 0.44 | -4.39 |

註:1. ***表示不陳示數值以保護個別資料。

2. 各項目加總後與總計之誤差,以及與前期比較值之誤差係屬數值進位因素。

資料來源:財政部。

Source:Ministry of Finance.

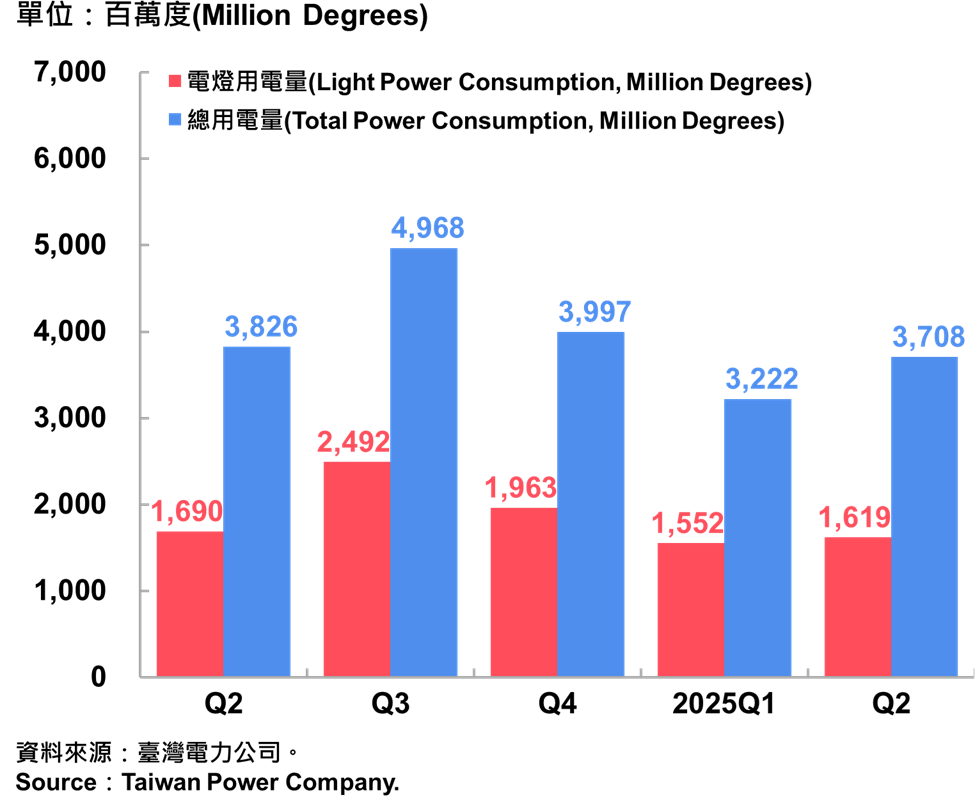

總用電量年減3.08%

2025年第2季,臺北市總用電量為37.08億度,較去年同期減少3.08%。從用電結構觀察,電力(工業及大型商業設施)用電量為20.89億度,占比56.34%,年減2.20%;電燈(住宅及小型商業)用電量為16.19億度占比43.66%,年減4.20%。

在工業與大型商業部門方面,高科技需求提供部分支撐,AI 伺服器、半導體產業及雲端資料中心持續擴張,推升用電需求。然而,傳統產業如金屬、化學及汽車零件持續衰退,即使製造業生產指數年增22.79%,仍難轉化為相應的用電成長,使整體工商用電小幅下滑。住宅及小型商業用電量則因節能意識提升、節能家電普及,以及平均氣溫較去年同期偏低導致空調需求下降,呈現減少。

整體而言,臺北市用電結構顯示節能政策落實與設備效率提升,同時也反映產業逐步向低耗能型態調整。未來能源政策應持續關注產業用電結構轉型與住宅節能推廣之間的平衡。

臺北市電力總用電量—2025Q2

Total Power Consumption in Taipei City—2025Q2

單位:百萬度(Million Degrees)

| 時間 | 電燈用電量 (Light Power Consumption, million Degrees) |

總用電量 (Total Power Consumption, million Degrees) |

|---|---|---|

| 2024 Q2 | 1,690 | 3,826 |

| 2024 Q3 | 2,492 | 4,968 |

| 2024 Q4 | 1,963 | 3,997 |

| 2025 Q1 | 1,552 | 3,222 |

| 2025 Q2 | 1,619 | 3,708 |

資料來源:臺灣電力公司

Source:Taiwan Power Company.

僑外投資金額倍增

根據經濟部投資審議司統計,2025年第2季全國核准僑外投資件數為543件,投(增)資金額約51.10億美元,與去年同期相較,件數微幅減少1.09%,但金額大增140.38%。累計2025年上半年,全國件數較去年同期減少4.15%,金額增加126.46%,反映外資投資方向趨向集中於少數大型案。

在臺北市,2025年第2季核准於臺北市之僑外投資401件、金額約40.44億美元,占全國金額比重79.14%。與去年同期相比,件數減少4.98%,但金額大幅增加162.77%,顯示臺北市仍是外資投資最集中區域。本季高額投資案主要集中於三大領域:

整體觀察,臺北市2025年第2季僑外投資雖然件數年減4.98%,但金額卻大增1.62倍,反映外資在臺北的投資模式呈現「少件數、高金額」的特性,推測與全球資金偏好基礎建設、綠能及數位金融等領域有關。未來,臺北市在推動招商時,宜持續聚焦再生能源、數位金融及高附加價值服務業,同時優化投資便利環境,以延續大型外資案的吸引力,並兼顧中小型投資案的均衡發展。

臺北市與全國僑外投資金額—2025Q2

Foreign Direct Investment(FDI)in Taipei City and Taiwan—2025Q2

單位:億美元(USD 100Millions)

| 時間 | 全臺其他縣市核准僑外投資金額 (Approved FDI in Taiwan except Taipei City) |

臺北市核准僑外投資金額 (Approved FDI in Taipei City) |

|---|---|---|

| 2024 Q2 | 5.87 | 15.39 |

| 2024 Q3 | 19.27 | 6.56 |

| 2024 Q4 | 8.65 | 11.58 |

| 2025 Q1 | 6.47 | 16.09 |

| 2025 Q2 | 10.66 | 40.44 |

資料來源:經濟部投資審議司

Source:Investment Commission, Ministry of Economic Affairs.

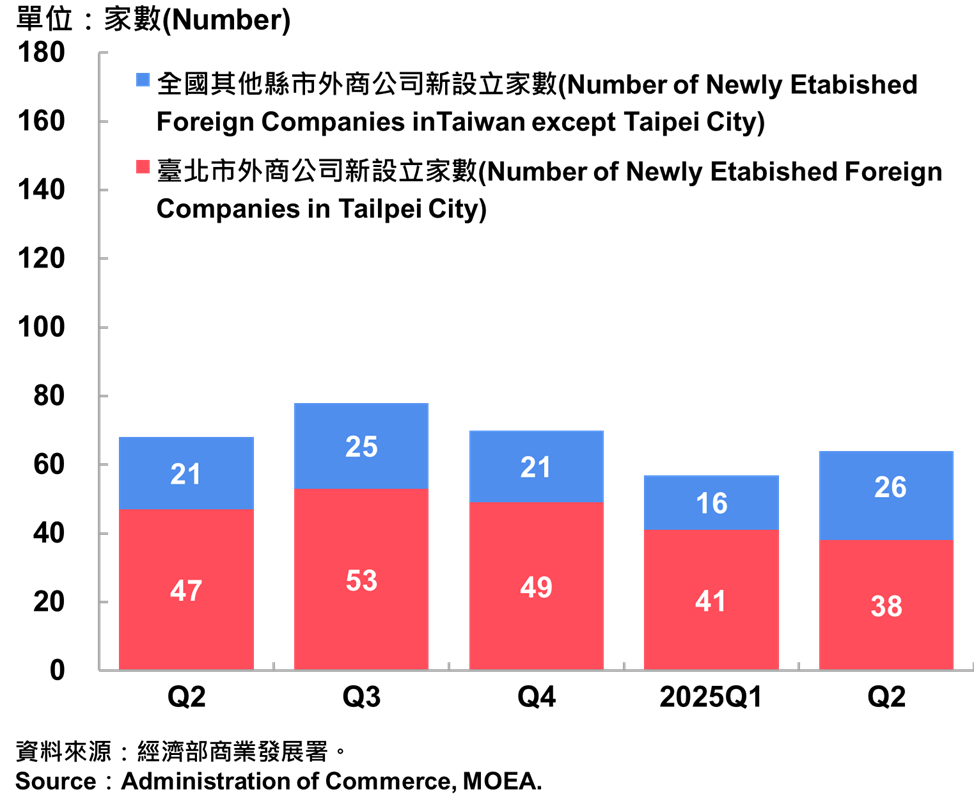

2025年第2季全國外商公司新設家數為64家,設立於臺北市外商公司新設家數為38家,較去年同期減少17.39%,占全國新設外商公司的59.38%。受上半年國際金融市場波動與內需市場規模有限影響,外商設點趨於謹慎,並高度集中於 ICT 與專業服務領域,使新設家數呈現波動。

就產業分布觀察,新設外商公司多集中於資訊軟體服務業與顧問服務業,反映數位轉型、雲端服務、AI 導入應用、法規與ESG諮詢需求的擴增。主要新設公司包括英商簡街歐洲有限公司、美商保世高亞太股份有限公司、新加坡商元境界有限公司、韓商奔半導體維護股份有限公司等。

進一步觀察外國公司登記現有家數(包含大陸地區在臺許可公司),全國家數為5,605家,其中3,668家設立於臺北市,占全國比重65.44%,穩居全國首位。

整體而言,雖新設外商公司數量下降,反映國際投資謹慎與產業集中,但臺北市仍是外商營運與區域管理的重要據點,並展現於數位解決方案與專業服務領域的高吸納能力。

臺北市外商公司新設立家數—2025Q2

Number of Newly Established Foreign Companies in Taipei City—2025Q2

單位:家數(Number)

| 時間 | 全臺其他縣市外商公司新設立家數 (Number of Newly Etabished Foreign Companies in Taiwan except Taipei City) |

臺北市外商公司新設立家數 (Number of Newly Etabished Foreign Companies in Taipei City) |

|---|---|---|

| 2024 Q2 | 21 | 47 |

| 2024 Q3 | 25 | 53 |

| 2024 Q4 | 21 | 49 |

| 2025 Q1 | 16 | 41 |

| 2025 Q2 | 26 | 38 |

資料來源:經濟部商業發展署

Source:Administration of Commerce, MOEA.

整體稅收增加1.29%

2025 年第 2 季,臺北市地方稅收實徵淨額為294.24億元,較去年同期增加 1.29%。整體稅收呈現小幅成長,但稅目間表現歧異,如房屋稅與印花稅維持正成長,其餘多數項目則呈現下滑。

觀察各項稅收表現:地價稅與土地增值稅分別年減12.66%、20.00%。主因土地交易件數下降,導致稅基萎縮。房屋稅呈現成長,由於 「房屋稅差別稅率 2.0」政策上路,多屋族與非自住房屋稅率提高,增加了稅收。此外,開徵戶數比去年同期多出約 1 萬戶,主要來自新完工建案及先前未納入課稅的房屋,亦擴大了課稅基礎。兩項因素共同推升整體房屋稅收入。使用牌照稅年減0.41%,主要受 汽車銷售放緩及電動車免徵優惠政策影響,使得稅源成長受限。契稅年增 1.10%,雖然建物買賣移轉棟數年減 22.2%,但成交物件多為 高總價住宅、大型商辦或都更建案,平均交易金額提高,推升契稅收入。印花稅年增11.37%,可能與大型投資與契約活動回升、商業文件(如金融交易契約)量能增加有關。整體來看,2025 年第2季臺北市地方稅收雖年增1.29%,但結構上呈現「土地交易降溫、房屋與契約稅源成長」的趨勢。

單位:新臺幣百萬元(NTD Million);%

| 項目 Item |

實徵淨額 Taxation Amount |

年增率 YOY(%) |

|---|---|---|

| 地價稅 Land Value Tax |

138 | -12.66 |

| 土地增值稅 Land Value Increment Tax |

3,032 | -20.00 |

| 房屋稅 House Tax |

18,395 | 5.71 |

| 使用牌照稅 Vehicle License Tax |

5,861 | -0.41 |

| 契稅 Deeds Tax |

458 | 1.10 |

| 印花稅 Stamp Tax |

1,450 | 11.37 |

| 其他稅課收入 Other Taxes |

91 | 54.24 |

| 總計 Total |

29,424 | 1.29 |

註:1. 營業稅自78年度起,除核准每月申報者外,改每2個月繳納一次,若該月退稅額大於徵收額,則可能為負數;另自88年下半年及89年度起營業稅由地方稅改為國稅。

2. 經核准彙總繳納印花稅之納稅人,每2個月繳納一次。

3. 其他稅課收入含娛樂稅及教育捐。

4. 各項目加總後與總計之誤差係屬數值進位因素。

資料來源:臺北市政府主計處。

Source:Department of Budget, Accounting and Statistics (DBAS), Taipei City Government.

新創專業服務業占比最高

截至2025年6月,臺北市新創事業(設立登記未滿8年)共計93,064家,較去年同期微幅減少0.77%,成長動能趨緩。

在產業分布上,「專業、科學及技術服務業」占比最高(20.46%),反映新創多聚焦於顧問服務、研發設計及專業技術應用。受惠於數位轉型、ESG 輔導與創新研發需求,加上臺北市總部及人才集中優勢,此領域已成為臺北新創的主要支柱,並與國際創業趨勢相符。「批發及零售業」以17.61%居次,展現內需市場與電商、生鮮物流、品牌零售及跨境貿易的持續熱度。「金融及保險業」占比 14.08%,受金融科技(FinTech)與保險科技(InsurTech)的推動下呈現快速成長,臺北市作為金融中心、聚集金控與外商銀行總部的地位相關。

整體而言,臺北市新創產業結構展現多元化與專業化特徵,前三大類合計超過五成,突顯在知識經濟、消費市場與金融創新上的競爭優勢。除上述領域外,製造、營造及出版傳播等產業亦占有一定比例,進一步展現臺北市多元化的創業格局。

臺北市新創公司行號業別分布情形-現存家數—2025Q2

Newly Registered Company & Business in Taipei City by Industry - Number of Current – 2025Q2

註:

資料來源:臺北市商業處。

Source:Taipei City Office of Commerce.

新創企業國籍分布穩定

截至2025年6月,臺北市新創公司行號(設立登記未滿8年之事業)負責人之國籍別為本國人88,636家,外國人4,409家,占比分別為95.26%、4.74%。外籍負責人占比不足5%,顯示整體創業活動仍以本地人才為主力。

從趨勢觀察,近幾季外籍負責人家數維持在 4,400 至 4,500 家之間,規模雖小但結構相對穩定。與去年同期相比,本國人與外籍創業家數皆略有減少,反映全球經濟不確定性下,投資與消費趨勢放緩,創業意願亦趨於謹慎。

整體而言,臺北市新創生態仍以本地人才為主力,但外籍創業家在跨境市場交流與專業技術引進方面,為生態系注入多元經驗與國際視野。展望未來,市府可持續透過國際合作、創業簽證與資金支持,強化對國際新創人才的吸引力,進一步打造更具多元化與國際化的新創生態圈。

臺北市新創公司行號負責人-本國人與外國人分布情形-現存家數—2025Q2

Newly Registered Company & Business in Taipei City by Nationality - Number of Current—2025Q2

單位:家數(Number)

| 時間 | 本國人 (Nations) |

外國人 (Foreigners) |

|---|---|---|

| 2024 Q2 | 89,215 | 4,552 |

| 2024 Q3 | 89,145 | 4,533 |

| 2024 Q4 | 88,956 | 4,489 |

| 2025 Q1 | 88,716 | 4,465 |

| 2025 Q2 | 88,636 | 4,409 |

註:

資料來源:臺北市商業處。

Source:Taipei City Office of Commerce.

創業者年主力為中壯年族群

截至2025年6月,臺北市新創事業(設立登記未滿8年的事業)負責人年齡分布顯示,以35~44歲族群為創業主力,共28,261家,為所有年齡層中最多;其次為45~54歲,有22,413家。兩者合計占比超過五成,顯示臺北市新創活動主要由具備豐富工作經驗、資金與人脈的中壯年族群支撐。

青年方面,25~34 歲族群共有15,243家,雖具創新潛力,但仍明顯低於中壯年;24 歲以下僅約1,090家,占比不足2%,反映學生與初入職場者在資金籌措、經驗累積及風險承受上皆受限制,創業動能相對有限。

熟齡方面,55 歲以上族群合計逾20,000家,展現相當規模。憑藉多年專業知識與人脈資源,熟齡創業者常見於顧問諮詢、餐飲及傳產轉型等領域,並呈現「第二職涯」或「退休轉型」的趨勢,逐漸成為新創生態中的新興力量。

整體而言,臺北市新創市場結構呈現「中壯年為主力、青年與熟齡並進」。中壯年憑藉資源優勢,占比超過一半,是創業核心動能;青年族群雖規模偏低,但可望透過創業資金支持、加速器培育與創業教育引導成長;熟齡族群則展現持續擴張的潛力,值得政策面進一步重視。

臺北市新創公司行號負責人年齡分布情形-現存家數—2025Q2

Newly Registered Company & Business in Taipei City by Age - Number of Current —2025Q2

單位:家數(Number)

| 負責人年齡 | 新創公司家數 |

|---|---|

| 0-17歲 | 13 |

| 18-24歲 | 1,077 |

| 25-34歲 | 15,243 |

| 35-44歲 | 28,261 |

| 45-54歲 | 22,413 |

| 55-64歲 | 12,679 |

| 65歲以上 | 7,358 |

| N/A | 6,033 |

註:

資料來源:臺北市商業處。

Source:Taipei City Office of Commerce.

CPI年增1.78%,物價漲幅收斂

2025年第2季,全國消費者物價指數(CPI)較去年同期上漲1.65%,臺北市CPI則上漲1.78%,低於2%的通膨警戒線,漲幅縮減,顯示整體物價走勢穩定。

進一步觀察各類別CPI變動情形:

整體而言,2025年第2季臺北市及全國CPI均呈現上漲趨勢,屬於低通膨、溫和成長,顯示物價環境尚稱穩定,但仍需關注食物與醫療成本對家庭支出的壓力。

臺北市消費者物價指數(CPI)年增率—2025Q2

Annual Growth Rate of CPI in Taipei City—2025Q2

單位:%

| 時間 | 臺北市物價年增率 (CPI Annual Change Rates of Taipei) |

全國物價年增率 (CPI Annual Change Rates of Taiwan Areas) |

|---|---|---|

| 2024 Q2 | 1.69 | |

| 2024 Q3 | 1.67 | |

| 2024 Q4 | 1.72 | |

| 2025 Q1 | 2.27 | |

| 2025 Q2 | 1.78 | 1.65 |

資料來源:行政院總計處、臺北市政府主計處

Source:

勞動市場穩定,失業率降至3.4%

2025年上半年,全國勞動力平均為1,201萬3千人,勞動力參與率平均為59.32%,較去年同期上升0.09個百分點。就業人數平均為1,161萬3千人,較去年同期增加0.28%,失業人數平均為40萬人,失業率平均為3.33%,較去年同期下降0.03個百分點,整體勞動市場保持穩定。

臺北市勞動力為118萬8人,勞參率54.7%,較去年同期減少2.32個百分點;就業人數為114萬8千人,較去年同期減少3.53%,失業人數為4萬人,失業率3.4%,與去年同期持平。相較全國,臺北市勞動參與率呈現下滑、就業人數縮減的態勢,可能與人口高齡化、青年外移、產業轉型(傳統行業人力需求下降)或非典型就業未完全納入統計有關,而非單純失業惡化。

值得注意的是,在青年族群中,失業率明顯偏高,15~24歲為9.8%,25~29歲為7.5%,均高於其他年齡層與全國平均,反映青年就業市場存在結構性挑戰,包括初次求職經驗不足、薪資與工時條件不符期待等。針對此現象,臺北市政府與中央共同推動多項措施,如交通補助與職能培訓方案(青年求職保好運計畫)、尋職津貼與就業獎勵(初次尋職青年穩定就業計畫、青年跨域就業促進補助),以協助青年降低求職成本、提升技能並穩定就業。這些措施有助於緩解青年失業壓力,逐步改善勞動市場結構性問題。

臺北市勞動力人數統計—2025Q2

Labor Force Statistics in Taipei City—2025Q2

單位:千人(1 Thousand People)

| 時間 | 就業者 (Employed) |

失業者 (Unemployed) |

失業率 (Unemployed Rate) |

|---|---|---|---|

| 2023-06 | 1,173 | 42 | 3.5 |

| 2023-12 | 1,181 | 43 | 3.5 |

| 2024-06 | 1,190 | 42 | 3.4 |

| 2024-12 | 1,169 | 43 | 3.5 |

| 2025-06 | 1,148 | 40 | 3.4 |

資料來源:行政院主計總處

Source:Directorate General of Budget, Accounting and Statistics (DGBAS) of Executive Yuan.

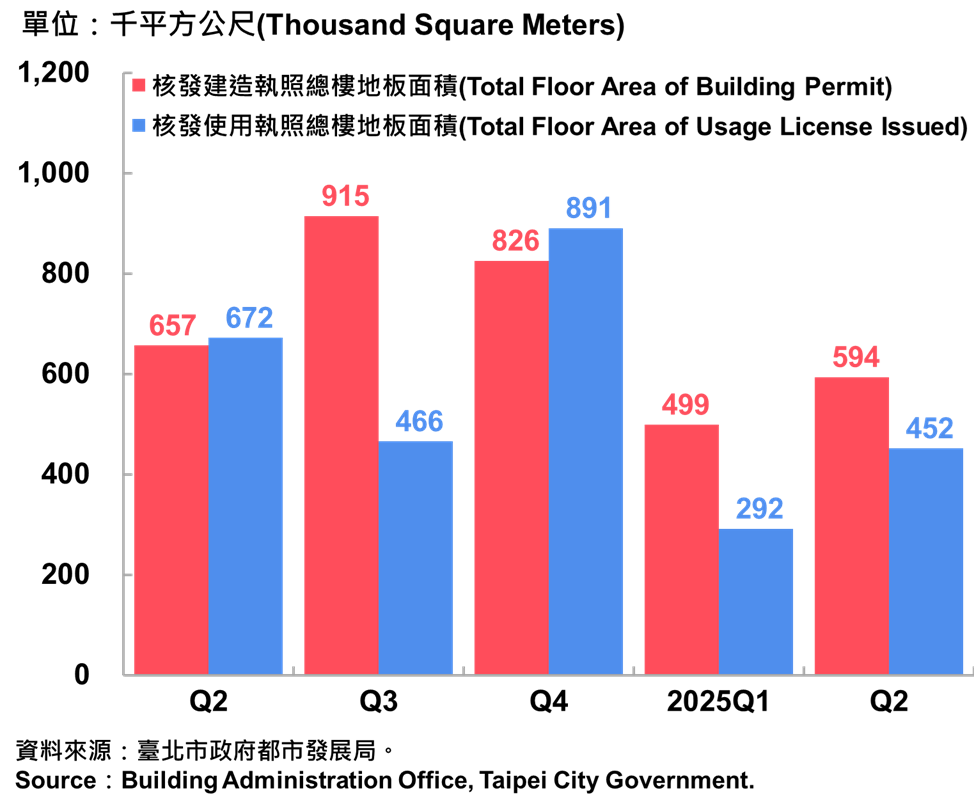

不動產交易量年減13.35%

建築物建造執照之統計為反映國內建築物新建、增建、改建及修建趨勢的指標,其變動情況得以反映營建業未來景氣發展趨勢。根據內政部營建署統計,2025年第2季全國核發建築物建造執照件數共4,428件,總樓地板面積為8,127千平方公尺,核發建築物使用執照件數共4,725件,總樓地板面積為8,554千平方公尺。

臺北市核發建造執照件數共44件、總樓地板面積為594千平方公尺,核發使用執照件數共46件、總樓地板面積為452千平方公尺。

與去年同期相比,無論在件數或樓地板面積方面,建造執照與使用執照皆呈現下滑趨勢,其中建造執照樓地板面積年減 9.66%,使用執照樓地板面積年減 32.72%,減幅尤為明顯。

建造執照件數與面積同步下降,顯示開發端在高利率環境、建築成本仍高及市場買氣轉趨保守的背景下,對新案推動採取審慎策略;而使用執照樓地板面積降幅顯著高於建造執照,則反映前期完工動能已逐步消化,大型或整合型開發案完工量減少,市場供給進入收斂階段。

臺北市核發建築物執照與使用執照總樓地板面積—2025Q2

Total Floor Area of Building Permit and Usage License Issued in Taipei City—2025Q2

單位:千平方公尺(Thousand Square Meters)

| 時間 | 核發建造執照總樓地板面積 (Total Floor Area of Building Permit) |

核發使用執照總樓地板面積 (Total Floor Area of Usage License Issued) |

|---|---|---|

| 2024 Q2 | 657 | 672 |

| 2024 Q3 | 915 | 466 |

| 2024 Q4 | 826 | 891 |

| 2025 Q1 | 499 | 292 |

| 2025 Q2 | 548 | 291 |

資料來源:臺北市政府都市發展局。

Source:Building Administration Office, Taipei City Government.

2025年第2季,臺北市不動產交易件數共計5,958件,較去年同期減少25.39%。其中,土地買賣登記筆數為8,884件,年減24.73%;建物買賣登記棟數為5,892棟,年減27.70%。整體而言,不動產市場持續降溫,土地與建物買賣均大幅減少,反映市場需求偏弱。

| 行政區 Administrative Districts |

2025Q2 | |||||

|---|---|---|---|---|---|---|

| 買賣登記Sale registration | ||||||

| 件數 Number |

年增率 % |

土地 Land |

建物 Buildings |

|||

| 筆數 Plots |

年增率 % |

棟數 Buildings |

年增率 % |

|||

| 松山區 Songshan |

418 | -22.74 | 554 | -25.03 | 379 | -27.12 |

| 信義區 Xinyi |

501 | -19.71 | 756 | -25.95 | 451 | -28.64 |

| 大安區 Daan |

910 | 1.11 | 1,783 | 23.91 | 1,066 | 22.81 |

| 中山區 Zhongshan |

669 | -38.06 | 859 | -35.27 | 677 | -45.93 |

| 中正區 Zhongzheng |

305 | -32.37 | 451 | -37.27 | 313 | -38.26 |

| 大同區 Datong |

305 | -38.76 | 532 | -31.00 | 290 | -44.12 |

| 萬華區 Wanhua |

381 | -33.51 | 490 | -36.28 | 427 | -34.81 |

| 文山區 Wenshan |

474 | -34.08 | 733 | -42.28 | 409 | -40.98 |

| 南港區 Nangang |

334 | -0.60 | 315 | -37.62 | 324 | 5.19 |

| 內湖區 Neihu |

610 | -18.88 | 826 | -20.81 | 683 | -15.47 |

| 士林區 Shilin |

467 | -38.06 | 784 | -32.82 | 373 | -46.02 |

| 北投區 Beitou |

584 | -22.85 | 801 | -22.46 | 500 | -28.16 |

| 總計 Total |

5,958 | -25.39 | 8,884 | -24.73 | 5,892 | -27.70 |

資料來源:臺北市政府地政局。

Source: Department of Land, Taipei City Government.

觀察各行政區變動情形,大安區為唯一全面成長的行政區,交易件數達910件、居全市之冠,年增1.11%,土地與建物交易雙增,反映豪宅與高資產族群的剛性需求。另一方面,大安區向來是臺北市高房價核心區,教育、交通與生活機能完善,使得高資產客群持續進場,支撐區域交易量。

南港區交易量表現相對穩健,買賣交易棟數年增 5.19%。該區受惠於南港軟體園區二期、國際會展中心與大型商場 LaLaport 等建設帶動,加上產業聚落成形,建商推案持續,形成市場支撐力,使交易維持活絡。相較之下,士林區、大同區與中山區交易量下滑最為明顯,件數減幅均超過38%。這些區域以傳統住宅與混合商住市場為主,受利率高檔、稅制限制與買氣轉弱影響,投資需求大幅減緩,自住買方則因價格高與貸款壓力而選擇觀望。

整體而言,臺北市房市仍受央行第七波信用管制影響,房貸資金緊縮使市場動能受抑,交易量持續下滑。展望未來,房市仍可能受到多重不確定因素干擾,包括美中貿易談判進展、銀行房貸資金水位、地緣政治風險與國際政經局勢,仍需持續關注國際關貿局勢發展與房市政策變化。

臺北市不動產買賣登記統計—依行政區分—2025Q2

Registration of Real Estate Registrations in Taipei City-by Districts—2025Q2

單位:件數(Number)

| 行政區 | 買賣登記 (Registration Number for sell and Purchase) |

成長率 (Growth Rate) |

|---|---|---|

| 松山區 | 418 | -22.74 |

| 信義區 | 501 | -19.71 |

| 大安區 | 910 | 1.11 |

| 中山區 | 669 | -38.06 |

| 中正區 | 305 | -32.37 |

| 大同區 | 305 | -38.76 |

| 萬華區 | 381 | -33.51 |

| 文山區 | 474 | -34.08 |

| 南港區 | 334 | -0.60 |

| 內湖區 | 610 | -18.88 |

| 士林區 | 467 | -38.06 |

| 北投區 | 584 | -22.85 |

資料來源:臺北市政府地政局。

Source:Department of Land, Taipei City Government.

都市地價指數下跌0.17%

以2023年3月31日為基期,第64期(2024年10月1日至2025年3月31日)全國都市地價總指數為106.02,較上期上漲0.58%,為近十期以來增幅最小。進一步區分用途,住宅區上漲 0.60%、商業區 0.34%,其走勢部分反映央行實施第七波不動產貸款信用管制,抑制購屋需求、壓低地價漲勢。相較之下,工業區指數上漲 0.98%,漲幅趨緩,但相對較高,主因科技產業用地需求穩健,且未受貸款管制限制。

臺北市地價總指數為104.69,下跌 0.17%主要是因為交易動能不足, 地價微幅下跌。進一步分析各使用分區地價指數變動,住宅區地價下跌0.23%,部分區域因老舊建物比例偏高,或交通可及性較差,交易動能相對不足,地價微幅下跌。商業區地價下跌0.10%,跌區域集中在天母東西路、中山北路七段、莊敬路、松山路商圈,消費動能持續下降;而康定路、重慶南路商圈則由於消費型態轉變,使商業活動減緩,拉低商業地價。工業區地價上漲0.05%,南港軟體工業園區因交通便利、產業聚集,帶動廠辦需求;內湖科技園區則受科技產業發展與廠辦需求穩定影響,促使價格保持小幅上揚。

從行政區來看,臺北市12個行政區的地價互有增減,列舉上漲以及下跌幅度較大的行政區說明如下。

整體而言,臺北市地價指數呈現小幅下跌,主要受到交易量偏低及投資信心不足影響,加上高利率與政策管制持續壓抑市場需求。從區域觀察,南港與文山等地因重大公共建設與產業園區發展帶動,地價相對穩定,呈現支撐效果;相較之下,中正與萬華等區因交通可及性不足、區域老舊化與更新進程緩慢,地價明顯受抑。臺北市地價走勢呈現分化格局,市場信心仍偏弱,但具有建設與發展利基的區域具備相對支撐力。

| 期別 | 60期 (2023.3) |

61期 (2023.9) |

62期 (2024.3) |

63期 (2024.9) |

64期 (2025.3) |

|

|---|---|---|---|---|---|---|

| 定基指數 | 總指數 General Index | 100.00 | 100.30 | 102.24 | 104.87 | 104.69 |

| 松山區 Songshan | 100.00 | 100.55 | 102.37 | 104.87 | 104.46 | |

| 信義區 Xinyi | 100.00 | 100.61 | 102.56 | 104.78 | 104.40 | |

| 大安區 Daan | 100.00 | 100.23 | 101.89 | 104.28 | 104.05 | |

| 中山區 Zhongshan | 100.00 | 100.06 | 102.57 | 105.37 | 105.29 | |

| 中正區 Zhongzheng | 100.00 | 100.50 | 102.67 | 104.97 | 104.46 | |

| 大同區 Datong | 100.00 | 100.36 | 102.13 | 105.16 | 105.32 | |

| 萬華區 Wanhua | 100.00 | 100.46 | 102.06 | 105.02 | 104.47 | |

| 文山區 Wenshan | 100.00 | 100.18 | 102.05 | 105.09 | 105.39 | |

| 南港區 Nangang | 100.00 | 100.30 | 102.60 | 105.73 | 106.09 | |

| 內湖區 Neihu | 100.00 | 100.41 | 102.75 | 105.32 | 105.38 | |

| 士林區 Shilin | 100.00 | 100.02 | 101.60 | 104.46 | 104.11 | |

| 北投區 Beitou | 100.00 | 100.13 | 101.58 | 104.35 | 104.15 | |

| 對上期漲跌率 (%) |

總指數 General Index | 0.18 | 0.30 | 1.93 | 2.57 | -0.17 |

| 松山區 Songshan | 0.56 | 0.55 | 1.81 | 2.44 | -0.39 | |

| 信義區 Xinyi | 1.02 | 0.61 | 1.94 | 2.16 | -0.36 | |

| 大安區 Daan | 0.64 | 0.23 | 1.65 | 2.34 | -0.21 | |

| 中山區 Zhongshan | -0.29 | 0.06 | 2.51 | 2.73 | -0.07 | |

| 中正區 Zhongzheng | 0.83 | 0.50 | 2.16 | 2.23 | -0.48 | |

| 大同區 Datong | 0.27 | 0.36 | 1.75 | 2.97 | 0.15 | |

| 萬華區 Wanhua | -0.50 | 0.46 | 1.59 | 2.90 | -0.52 | |

| 文山區 Wenshan | -0.66 | 0.18 | 1.87 | 2.98 | 0.29 | |

| 南港區 Nangang | 0.42 | 0.30 | 2.29 | 3.05 | 0.34 | |

| 內湖區 Neihu | -0.10 | 0.41 | 2.33 | 2.50 | 0.06 | |

| 士林區 Shilin | -0.95 | 0.02 | 1.58 | 2.82 | -0.33 | |

| 北投區 Beitou | 0.13 | 0.13 | 1.45 | 2.72 | -0.18 | |

說明:都市地價指數分別於每年1及7月定期發布。

資料來源:內政部地政司。

Source: Department of Land Administration, Ministry of the Interior.

觀光旅館客房住用率70.70%

依據交通部觀光署資料,2025年第2季國際旅客入境人次206萬人次,較去年同期成長17.30%。成長動能主要來自東北亞及東南亞客源市場回溫,加上航線恢復與觀光推廣政策帶動,顯示臺灣在疫後旅遊市場中仍具吸引力。

臺北市觀光旅館(含國際、一般)計36家,客房住用數共計613,475間,較去年同期增加35,459間,客房住用率為70.72%,增加5個百分點顯示隨著國際旅遊市場回升、商務會展活動頻繁及城市觀光需求增加,旅宿市場已明顯回溫。

觀察臺北市觀光旅館住客來源,本地旅客仍以 27.11% 居冠,顯示內需市場在假期旅遊與週末短住需求支撐下,仍為主要來源。其次為北美旅客(18.23%)與日本旅客(17.47%),反映商務往來頻繁及觀光需求復甦,兩者合計已占近四成。韓國旅客占比7.57%,受惠於航班恢復及短期觀光偏好,維持穩健成長。在其他東南亞市場中,新加坡(4.56%)與馬來西亞(1.93%)呈現回升態勢,主因區域觀光需求釋放與臺灣推廣活動奏效。整體結構顯示,臺北市觀光旅館住客來源已逐步回復疫前多元化格局,本地旅客與主要國際市場並行,為住宿市場提供有力支撐。

整體而言,2025 年第 2 季臺北市觀光旅館市場已展現明顯復甦,住用率穩定維持在7成,顯示旅宿需求逐步回歸常態。在住客來源結構上,本地旅客仍居冠,突顯內需市場的長期支撐力;北美與日本則為主要國際客源,反映跨境商務交流與觀光旅遊同步回溫;韓國及東南亞市場亦持續回升,帶動客源多元化。

展望未來,隨著臺北市推動國際會展、文化活動與智慧觀光政策逐步落實,觀光市場仍具成長潛力。不過,仍需關注國際政經不確定性及匯率波動對旅遊消費的影響,同時加強旅宿服務升級與城市品牌行銷,方能進一步鞏固臺北市作為區域觀光樞紐的地位。

臺北市觀光旅館客房住用率統計—2025Q2

Room Occupancy Rate of Tourist Hotel—2025Q2

單位:房數(Room Number)

| 時間 | 客房住用數 (No. of Rooms Occupied) |

住用率 (Occupancy Rate) |

|---|---|---|

| 2024 Q2 | 578,016 | 65.72 |

| 2024 Q3 | 564,697 | 63.93 |

| 2024 Q4 | 685,538 | 77.88 |

| 2025 Q1 | 623,089 | 71.93 |

| 2025 Q2 | 613,475 | 70.72 |

資料來源:交通部觀光署。

Source:Tourism Administration, M.O.T.C.

臺北市觀光旅館住客類別統計—2025Q2

Nationalities of Tourist Hotel Residents—2025Q2

註:各項目加總後與總計之誤差係屬數值進位因素。

資料來源:交通部觀光署。

Source:Tourism Administration, M.O.T.C.